Hai comprato un gestionale da 20.000 euro. Lo Stato ti permette di dedurre dalle tasse 56.000 euro. Non è un errore. Si chiama iperammortamento, ed è probabilmente l'agevolazione fiscale più sottovalutata del 2026 per le piccole e medie imprese italiane.

Prima di tutto: cosa vuol dire "dedurre" e perché non è la stessa cosa di "ricevere soldi"

Partiamo da qui, perché è il punto su cui si fa più confusione.

Quando lo Stato ti dà un contributo a fondo perduto, ti arrivano soldi sul conto. Bello, immediato, tangibile.

Quando lo Stato ti concede una deduzione fiscale, non ti arriva nulla sul conto. Quello che succede è diverso: il tuo reddito imponibile scende. E se il reddito imponibile scende, le imposte che paghi scendono di conseguenza.

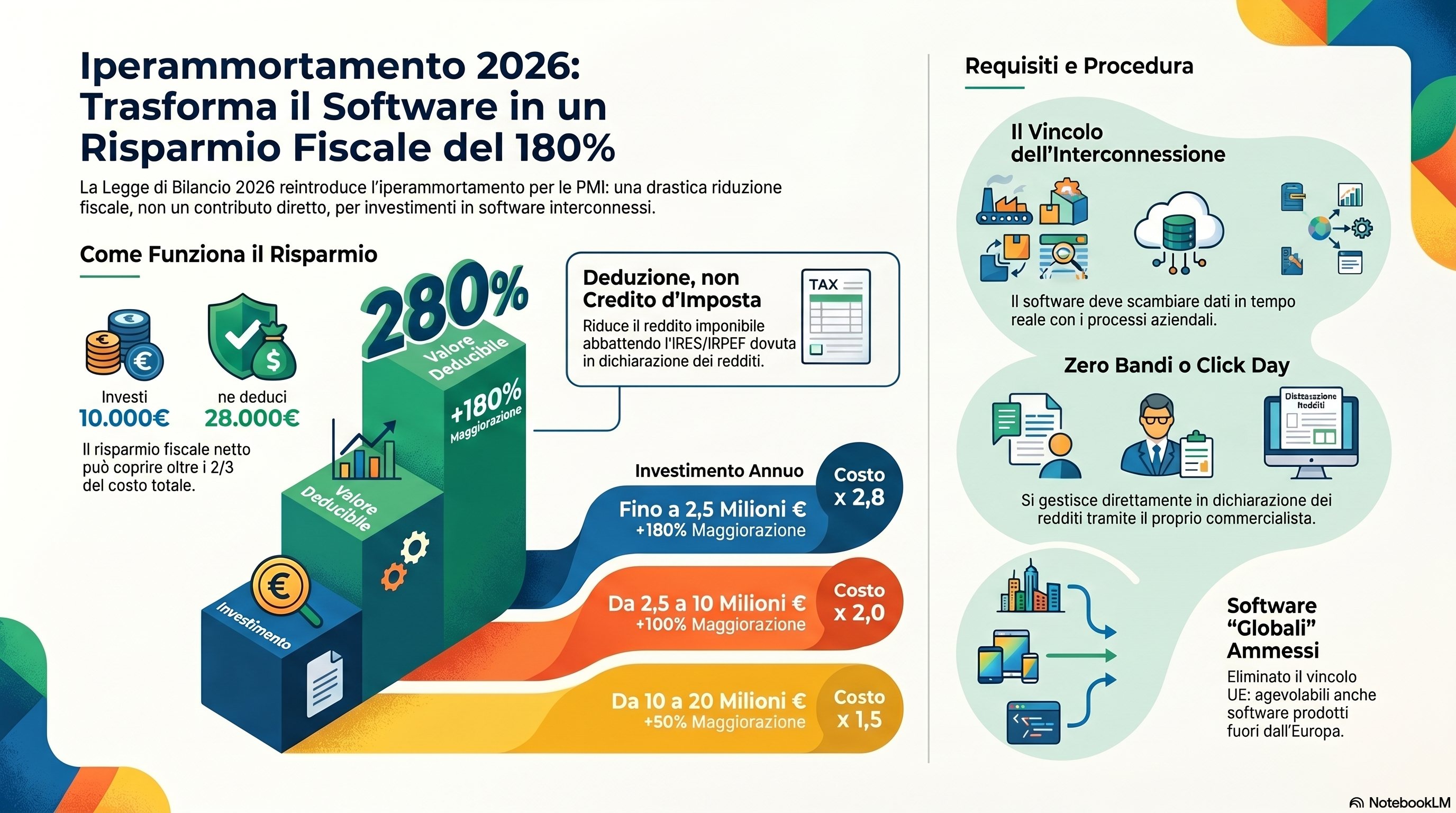

Facciamo subito un esempio semplicissimo per capire il meccanismo:

La tua azienda ha un utile imponibile di 100.000 euro. Con aliquota IRES al 24%, pagheresti 24.000 euro di imposte. Se grazie a una deduzione il tuo reddito imponibile scende a 60.000 euro, le imposte diventano 14.400 euro. Hai risparmiato 9.600 euro — senza ricevere un bonifico da nessuno, ma pagando meno a chi di solito ti chiede di più.

L'iperammortamento funziona esattamente così, ma su scala molto più generosa. Anziché dedurre il valore reale del bene acquistato, puoi dedurre un valore maggiorato — fino al 180% in più rispetto a quanto hai effettivamente speso. Su un investimento in software da 20.000 euro, ti viene riconosciuta una deduzione come se ne avessi spesi 56.000.

Non ti arriva nulla in busta. Ma paghi molte meno tasse. E su orizzonti di investimento anche contenuti, la cifra che rimane in azienda è tutt'altro che trascurabile.

Cos'è l'iperammortamento 2026 e perché è tornato

L'iperammortamento non è una novità assoluta nella storia fiscale italiana. Era già esistito tra il 2017 e il 2019, poi era stato sostituito dai crediti d'imposta Transizione 4.0 e Transizione 5.0. La Legge di Bilancio 2026 (L. n. 199 del 30 dicembre 2025, commi 427-436) lo ha reintrodotto in una versione aggiornata, sostituendo entrambi i meccanismi precedenti.

La differenza rispetto al credito d'imposta è importante da capire:

Il credito d'imposta era una somma che ti veniva riconosciuta direttamente e che potevi usare per compensare le tasse da pagare — funzionava quasi come denaro. L'iperammortamento invece è una maggiorazione del valore fiscalmente rilevante del bene: non ti dà un credito, ma aumenta la base di calcolo dell'ammortamento, riducendo il reddito imponibile anno dopo anno nel periodo in cui ammortizzi il bene.

Per le PMI con redditi imponibili costanti, il risultato finale è molto simile. Cambia però il timing: il beneficio si distribuisce negli anni dell'ammortamento, non arriva in un'unica soluzione.

Una novità importante rispetto alle prime versioni della misura: il Decreto Fiscale del 27 marzo 2026 ha eliminato il vincolo che imponeva di acquistare beni prodotti esclusivamente in Paesi UE o SEE. Oggi è quindi possibile acquistare software sviluppato anche al di fuori dell'Europa e applicare comunque l'agevolazione.

I tre scaglioni: quanta maggiorazione spetta

L'iperammortamento 2026 si articola su tre scaglioni decrescenti, in base all'entità dell'investimento annuale:

Scaglione di investimento Maggiorazione applicata Fino a 2,5 milioni di euro +180% Da 2,5 a 10 milioni di euro +100% Da 10 a 20 milioni di euro +50%

Per la quasi totalità delle PMI italiane l'investimento annuo in tecnologie e software rientra ampiamente nel primo scaglione. Quello da +180%.

Cosa significa +180% nella pratica? Che il valore del bene acquistato viene moltiplicato per 2,8 ai fini della deduzione fiscale.

Esempio immediato: compri un software da 10.000 euro. Il valore fiscalmente deducibile diventa 10.000 × 2,8 = 28.000 euro.

Gli scaglioni si applicano per anno, non sull'intero triennio 2026-2028. Questo significa che ogni anno puoi applicare il 180% su investimenti fino a 2,5 milioni — la soglia si rigenera ogni esercizio.

Quali software rientrano nell'agevolazione

Non tutti i software sono agevolabili. La Legge di Bilancio 2026 elenca i beni ammissibili nell'Allegato V — che per i beni immateriali comprende software, sistemi, piattaforme e applicazioni funzionali alla trasformazione digitale delle imprese secondo il paradigma "Industria 4.0".

In parole semplici: rientra il software che non è semplicemente installato su un computer, ma che dialoga con i processi aziendali e li integra.

Rientrano nell'agevolazione (Allegato V):

Software gestionali (ERP) interconnessi ai processi produttivi o alla rete di fornitura

CRM integrati con i flussi commerciali e produttivi

Sistemi MES (Manufacturing Execution System) per la gestione della produzione

Piattaforme di Business Intelligence collegate ai dati aziendali

Software per la supply chain e la gestione delle commesse

Sistemi di monitoraggio e manutenzione predittiva

Piattaforme di intelligenza artificiale e machine learning applicate ai processi

Strumenti per la cybersecurity aziendale integrati nell'infrastruttura

Software per la realtà aumentata e i digital twin industriali

Sistemi di gestione della qualità interconnessi alla produzione

Non rientrano:

Smartphone, tablet, computer da ufficio generici

Software stand-alone non integrati nei processi aziendali (es. un programma di grafica non connesso a nulla)

Licenze di software per la produttività individuale (pacchetti Office generici, ecc.)

Software già esistente e non nuovo

Il requisito decisivo: l'interconnessione. Questo è il punto tecnico più importante di tutta la misura. Il software deve essere interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura. In termini pratici: deve scambiare dati in tempo reale con altri sistemi dell'azienda, non essere un'isola informatica.

Un gestionale che emette fatture, gestisce il magazzino, comunica con il sito e-commerce e produce report automatici è quasi certamente interconnesso. Un foglio Excel avanzato non lo è. Un software installato localmente che non parla con nient'altro probabilmente non supera questo requisito. Il fornitore del software deve essere in grado di attestare questa caratteristica con documentazione tecnica.

Come si calcola il risparmio: la matematica dell'iperammortamento

Ora arriviamo alla parte che interessa davvero: quanto si risparmia concretamente.

Il meccanismo tecnico (semplificato)

Quando acquisti un software, questo viene ammortizzato nel bilancio aziendale in più anni — tipicamente 3, 5 o più anni a seconda delle aliquote di ammortamento fiscali previste per la categoria del bene.

Con l'iperammortamento, ogni anno puoi dedurre dal reddito imponibile non la quota di ammortamento calcolata sul costo reale, ma quella calcolata sul costo maggiorato.

Esempio base: software da 10.000 euro, aliquota di ammortamento al 33% (3 anni), scaglione 180%.

Costo reale: 10.000 €

Costo maggiorato (× 2,8): 28.000 €

Quota annua deducibile (33% di 28.000): 9.240 €

Con aliquota IRES 24%, risparmio fiscale annuo: 2.218 €

Risparmio fiscale totale in 3 anni: 6.653 €

Su un investimento da 10.000 euro, l'azienda risparmia quasi 6.700 euro di tasse nell'arco dell'ammortamento.

Gli esempi pratici: cinque tipi di azienda, cinque situazioni reali

Esempio 1 — La piccola impresa di servizi (commercialista, studio tecnico, agenzia)

Profilo: 3 dipendenti, fatturato 350.000 €, utile imponibile annuo circa 60.000 €. Vuole acquistare un software gestionale su misura per la gestione delle commesse e la fatturazione elettronica integrata.

Investimento: 8.000 € (software gestionale personalizzato, fascia base)

Calcolo:

Costo maggiorato (× 2,8): 22.400 €

Aliquota ammortamento software: 33% → quota annua 7.392 €

Risparmio IRES annuo (24%): 1.774 €

Risparmio totale in 3 anni: 5.322 €

In parole povere: ha pagato 8.000 € di software e ne risparmia 5.322 in tasse. Il costo netto effettivo del gestionale è 2.678 €. Meno di un terzo del prezzo di listino.

Esempio 2 — L'artigiano con laboratorio (falegname, carpentiere, piccolo produttore)

Profilo: ditta individuale, 2 dipendenti, fatturato 280.000 €. Vuole un gestionale che integri la gestione delle commesse, il magazzino materiali e la fatturazione, con app mobile per i cantieri.

Investimento: 12.000 € (software gestionale con app mobile)

Nota importante: per le ditte individuali e le società di persone (SNC, SAS) non si applica l'IRES ma l'IRPEF. Le aliquote variano in base al reddito. Ipotizziamo un'aliquota marginale del 35% per un artigiano con questo profilo.

Calcolo:

Costo maggiorato (× 2,8): 33.600 €

Aliquota ammortamento: 33% → quota annua 11.088 €

Risparmio IRPEF annuo (35%): 3.881 €

Risparmio totale in 3 anni: 11.642 €

In parole povere: il gestionale da 12.000 € genera un risparmio fiscale che supera il costo stesso del software. Il costo netto diventa 360 € — praticamente gratuito.

Questo è l'effetto leva più potente dell'iperammortamento per chi è in aliquote IRPEF alte: il risparmio fiscale può uguagliare o superare la spesa sostenuta.

Esempio 3 — La PMI con e-commerce (rivenditore online, retailer con negozio fisico e online)

Profilo: Srl, 8 dipendenti, fatturato 800.000 €, utile imponibile 95.000 €. Vuole un sistema integrato gestionale + e-commerce: sincronizzazione magazzino, ordini online automatici, fatturazione elettronica, CRM clienti.

Investimento: 18.000 € (sistema gestionale integrato con piattaforma e-commerce)

Calcolo (IRES 24%):

Costo maggiorato (× 2,8): 50.400 €

Aliquota ammortamento: 33% → quota annua 16.632 €

Risparmio IRES annuo: 3.992 €

Risparmio totale in 3 anni: 11.975 €

In parole povere: investimento da 18.000 €, risparmio fiscale di quasi 12.000 €. Costo netto 6.025 € — pari al 33% del costo originale.

Esempio 4 — L'impresa manifatturiera (produzione su commessa, lavorazioni meccaniche)

Profilo: Srl, 15 dipendenti, fatturato 2.200.000 €, utile imponibile 180.000 €. Vuole un sistema ERP completo che gestisca produzione, magazzino, commesse, qualità e reporting.

Investimento: 35.000 € (ERP completo con moduli produzione e commesse)

Calcolo (IRES 24%):

Costo maggiorato (× 2,8): 98.000 €

Aliquota ammortamento: 33% → quota annua 32.340 €

Risparmio IRES annuo: 7.762 €

Risparmio totale in 3 anni: 23.285 €

In parole povere: investimento da 35.000 €, risparmio fiscale di oltre 23.000 €. Costo netto 11.715 € — un terzo del prezzo. E stiamo parlando di un sistema che gestisce l'intera azienda.

Esempio 5 — Il negozio con punti vendita multipli (retail, distribuzione)

Profilo: Srl, 3 punti vendita, 12 dipendenti, fatturato 1.600.000 €. Vuole un gestionale unificato per i tre negozi con magazzino centralizzato, cassa telematica integrata, CRM fidelity e report per punto vendita.

Investimento: 25.000 € (gestionale multi-sede retail integrato)

Calcolo (IRES 24%):

Costo maggiorato (× 2,8): 70.000 €

Aliquota ammortamento: 33% → quota annua 23.100 €

Risparmio IRES annuo: 5.544 €

Risparmio totale in 3 anni: 16.632 €

In parole povere: investimento da 25.000 €, risparmio fiscale di 16.600 €. Il costo netto del sistema scende a 8.368 € — meno di 700 € al mese spalmato su un anno.

La condizione indispensabile: avere reddito imponibile

C'è un limite importante che va detto con chiarezza: l'iperammortamento non funziona se l'azienda è in perdita o ha reddito imponibile nullo.

A differenza del credito d'imposta (che si poteva compensare anche in anni di perdita), l'iperammortamento riduce il reddito imponibile. Se il reddito imponibile è già zero, non c'è nulla da ridurre — e il beneficio si azzera.

Per le PMI con redditi positivi e costanti (la grande maggioranza di quelle che lavorano bene), questo non è un problema. Ma è un elemento da considerare nella pianificazione: ha senso massimizzare l'investimento in un anno con utili elevati.

Come accedere: la procedura pratica passo per passo

Questa è la parte bella dell'iperammortamento rispetto agli altri incentivi: non esiste una domanda da presentare a nessun ente prima dell'acquisto. Non ci sono bandi con scadenze, click day, portali che crashano, code di attesa.

Il percorso è questo:

Passo 1 — Verifica che il software rientri nell'Allegato V

Prima di qualsiasi altro passo, accertati che il software che vuoi acquistare rientri tra i beni immateriali agevolabili (Allegato V della Legge di Bilancio 2026). La caratteristica fondamentale è l'interconnessione con i sistemi aziendali di gestione della produzione o della rete di fornitura.

Chiedi al fornitore del software una dichiarazione tecnica che attesti:

la tipologia del software e il suo riferimento all'Allegato V

le caratteristiche di interconnessione con i sistemi aziendali

il fatto che si tratta di un bene nuovo (non un aggiornamento di software già in uso)

Se il fornitore non sa fornirti questa documentazione, è un segnale di allarme.

Passo 2 — Acquista il software e conserva tutta la documentazione

L'investimento deve essere effettuato tra il 1° gennaio 2026 e il 30 settembre 2028. Per i beni immateriali (software), la data rilevante è quella di consegna/attivazione del software.

Conserva con cura:

Fattura di acquisto (con descrizione dettagliata del bene)

Contratto con il fornitore

Documentazione tecnica attestante le caratteristiche 4.0 del software

Documentazione che prova l'interconnessione (screenshot, manuali, dichiarazione del fornitore)

Passo 3 — Fai attestare l'interconnessione

Per investimenti di importo significativo, è buona prassi (e in alcuni casi obbligatoria) far redigere una perizia tecnica da un professionista abilitato (ingegnere, perito industriale iscritto all'albo) che attesti che il software possiede i requisiti richiesti dall'Allegato V e che è correttamente interconnesso ai sistemi aziendali.

Questa perizia è la tua protezione in caso di eventuali controlli dell'Agenzia delle Entrate. Un controllo senza perizia mette l'impresa in una posizione molto più vulnerabile.

Passo 4 — Il commercialista gestisce tutto in dichiarazione dei redditi

Qui entra in gioco il tuo commercialista. Non c'è nessun portale da usare, nessuna domanda da inviare, nessuna comunicazione preventiva. L'iperammortamento si gestisce interamente nella dichiarazione dei redditi (Modello Redditi SC per le società, Redditi SP per le società di persone, Redditi PF per le ditte individuali).

In pratica: il commercialista calcola le quote di ammortamento sul costo maggiorato (non sul costo reale), le inserisce come variazione in diminuzione del reddito imponibile, e il beneficio si concretizza in una riduzione delle imposte dovute per quell'anno.

L'unica comunicazione obbligatoria è quella al GSE (Gestore dei Servizi Energetici) — una comunicazione telematica che va inviata entro la scadenza della dichiarazione dei redditi. Il commercialista la gestisce lui.

Passo 5 — Ripeti ogni anno per la durata dell'ammortamento

Il beneficio non si esaurisce nel primo anno. Si distribuisce su tutti gli anni dell'ammortamento del bene. Ogni anno, in dichiarazione, viene applicata la quota maggiorata — fino a completamento dell'ammortamento.

Tre cose da non fare (gli errori più comuni)

1. Comprare prima di verificare. L'investimento deve rispettare i requisiti tecnici dell'Allegato V. Acquistare un software standard non interconnesso e poi tentare di farlo passare come "4.0" è un rischio che in caso di controllo si trasforma in recupero dell'agevolazione + sanzioni. Prima si verifica, poi si acquista.

2. Non conservare la documentazione tecnica. L'Agenzia delle Entrate ha 5 anni per fare accertamenti. La perizia tecnica e la documentazione sull'interconnessione devono essere conservate con cura per tutto questo periodo. Non è una formalità: è la prova che l'agevolazione è stata applicata correttamente.

3. Confonderlo con un contributo in denaro. L'iperammortamento non porta soldi sul conto: riduce le tasse. Chi ha liquidità scarsa e punta su questo strumento per "finanziare" l'acquisto rischia di rimanere deluso. L'investimento va fatto con risorse proprie o con un finanziamento — il risparmio arriverà poi, in dichiarazione, nell'arco degli anni di ammortamento.

La finestra temporale: perché non rimandare

La misura è operativa dal 1° gennaio 2026 al 30 settembre 2028. Quasi tre anni sembrano tanti. In realtà:

Il decreto attuativo (MIMIT-MEF) che rende pienamente operativa la misura è atteso per maggio 2026. Una volta pubblicato, il sistema diventa ufficialmente e completamente attivo. Non c'è però alcun motivo per aspettare: gli investimenti effettuati dal 1° gennaio 2026 sono già agevolabili, e la retroattività sarà confermata dal decreto.

Non ci sono fondi da esaurire, non ci sono click day, non ci sono bandi che chiudono in anticipo. Ma rimandare ha comunque un costo: ogni anno che passa senza il software è un anno di inefficienze operative che continua, e un anno di risparmio fiscale che non si accumula.

Si può cumulare con altri incentivi?

Sì, con alcune precisazioni.

L'iperammortamento è cumulabile con la Nuova Sabatini (che abbatte gli interessi su un finanziamento bancario per lo stesso investimento) e con i voucher camerali, a patto che i benefici non si sovrappongano sulle stesse quote di costo. In pratica: se usi un voucher a fondo perduto per coprire il 50% del costo, l'iperammortamento si calcola sul restante 50% (al netto del contributo ricevuto).

Il tuo commercialista può aiutarti a costruire il piano di finanziamento ottimale che combina più strumenti — massimizzando il beneficio senza incorrere in violazioni dei limiti di cumulo.

Il punto di partenza: una conversazione con il tuo commercialista

L'iperammortamento è uno strumento fiscale serio, e come tale richiede il supporto di un professionista che conosca la tua situazione specifica: l'aliquota d'imposta effettiva, il regime contabile, la tipologia di bene che stai valutando, eventuali agevolazioni già in corso.

Ma la decisione di acquistare un software gestionale non deve aspettare il via libera del commercialista. Quello che puoi fare adesso è:

Identificare quale software ti serve davvero (partendo dai processi aziendali, non dalla tecnologia)

Chiedere al fornitore la documentazione tecnica sull'Allegato V e sull'interconnessione

Portare queste informazioni al tuo commercialista per una stima del risparmio fiscale nel tuo caso specifico

Prendere una decisione basata su dati reali, non su impressioni generiche

L'iperammortamento 2026 non trasforma un cattivo investimento in un buon investimento. Ma trasforma un buon investimento — quello giusto per la tua azienda, scelto con criterio — in un investimento eccezionalmente conveniente.

Mister Robot progetta software gestionali personalizzati per PMI italiane, costruiti sui requisiti dell'Allegato V e con la documentazione tecnica necessaria per accedere all'iperammortamento 2026. Se stai valutando di investire in un gestionale e vuoi capire cosa spetta alla tua azienda, cominciamo da una conversazione.

Note normative di riferimento Legge di Bilancio 2026, L. n. 199 del 30 dicembre 2025, commi 427-436 · Allegati IV e V alla Legge di Bilancio 2026 · Decreto-Legge 27 marzo 2026, n. 38 (eliminazione vincolo provenienza UE/SEE) · Agenzia delle Entrate, Circolare n. 14/E del 2022 (orientamenti su scaglioni annuali) · MIMIT-MEF, decreto attuativo in corso di pubblicazione (previsto maggio 2026)

I calcoli riportati negli esempi sono puramente indicativi e basati su aliquote standard. Per la determinazione precisa del beneficio nella singola situazione aziendale è indispensabile il supporto di un commercialista o consulente fiscale.